芯湃科技祝各位小伙伴们中秋节快乐!

1443愿在中秋美好佳节之际,所有的美好和期待都能如约而至

查看全文

“什么仇什么怨,玩出了就算自己断一条胳膊,也要针对中国的这一招。”这是北京时间10月13日ASML突发立刻暂停为中国客户服务消息传出后,我向中国芯片行业一位高级工程师提问时,他给出的回答。

也就在当天,美国公司KLAC向包括在中国设立工厂的韩国SK海力士和中国本土芯片存储公司停止提供服务。

至少在10月13日那一天,和中国半导体领域相关的人,内心是有恐慌的。而这种恐慌,也一定程度上辐射到了相关的其他行业,比如正在智能之路上狂奔突进的中国汽车。毕竟,很不容易挤进苹果供应链的长江存储已被逼到了只能在国行版iphone14上应用的局面,iPhone 14的半数零件都造在中国,之中的很多供应商也有一定担心会被波及。

自从踏上智能进化之路后,中国汽车一改此前“落后,只能追赶”的状态,抢跑发力,逼着合资品牌们纷纷在车内加入了智能语音交互,马斯克也说过很多次“特斯拉最大的竞争对手,会诞生在中国”,而且还有,几乎全世界所有的巨头车企,都把自己的自动驾驶技术研发重心,放在了中国。

每个人拿起手机就能快速的给自己点个外卖并快速送达,完成线上交易等等,中国的智能化大环境显然在全球相对更好;政策上,政府也是愿意牵头搞创新,就比如最近的自动驾驶测试国标,就是中国第一次在全球牵头完成制定。但,随着美国在全球化中的战略意图,从之前的“保持相对优势”,转为“尽可能领先”,就像俄乌战争导致了原有全球化体系面临重铸那样,像汽车智能化那样的很多领域都可能随时发生转向。

这一次的慌张,是另一种芯片荒?

本质上,智能汽车最近1年的日子并不好过,特斯拉最早给到了资本市场预期,于是一众以智能为亮点的汽车科技概念股全都在2020年8月之后顺势起飞。但,自从进入2021年后半年至今,几乎所有的这类车企,股价、市值都在一路向下俯冲,因为资本市场发现,至少目前为止自动驾驶没有实现真正的核心突破,法律法规、应用场景、实际效果都比早期预期要差。

随着芯片法案的进一步落地,与之强相关以自动驾驶为亮点的汽车企业,焦虑都体现在了资本市场上。截止10月17日,特斯拉美股股价在220美元左右徘徊,跌到了2020年FSD刚刚发布后的水平;

小鹏的美股股价在9美元左右徘徊,蔚来在12美元左右徘徊,略低于2020年8月后的股价,理想在19美元左右徘徊。

而如果逐字解读美国商务部工业和安全局(BIS)的电话会议纪要,其核心的消息如下:

目的,拿到AI领域尽可能的领先,区域是芯片、设备、活动,具体落点是半导体制造、先进芯片、超级计算机。

举措,限制高算力芯片,从10月7日公布开始生效;限制超级计算机芯片,10月12日开始生效;半导体制造设备,从10月21开始生效。对芯片企业来说,如果为中国供应受限制的服务,基本是有罪推定;对芯片从业人员而言,US PERSON不能参与与中国芯片产业相关的业务,除了包括美籍、绿卡、受庇护人之外,甚至扩充到了美国公司工资单上的人。

所以,从初期的一系列举措来看,逻辑芯片、高算力芯片、超级计算机等的相关芯片分别被限制之后,会很大的影响到中国的AI相关产业,可以是具体到你我身边的顺丰/京东/美团外卖的配送,更深层一些再到数据中心、智能驾驶,而最后最严重的则是遏制未来。单独从字面看这一10年禁令,美国在面对中国的国际竞争时,感受到了明显的压力,所以采用了偏极端的做法,想要引发中国对AI算力、超算的新芯片荒。

不过,一如往常,这世界从不是非X即X,一切还有的谈,一切还充满变数。

也就在美国芯片法案收紧落下后,韩国 SK 海力士官宣,已获得美国商务部的授权,可接收其在中国的芯片生产设施所需的芯片设备,为期一年,无需寻求额外许可要求。这背后显示的是,给那些在中国的半导体相关企业一定的撤出时间,态度出现了明显的缓和。

除此之外,还有2大变量,一者关于美国的中期选举,一者关于中国的具体行动。美国中期选举将在11月8日举行,众议院的全部435个席位,以及参议院的35个席位将进行改选。而谁会赢得选举,将决定未来两年拜登政府的很多动作上执行力是强是弱。

另一大变量,则有前例。一战前后至今,美国在全球范围内对很多国家和地区进行过相关的制裁或者限制,但之中并非无解。如,1987年发生的东芝事件Toshiba-Kongsberg scandal,苏联在冷战中被美国政策限制不允许得到先进机床及技术。而日本政府与苏联政府之间进行了政治贸易,即便在高监控状态、严格法条下,一样是完成了走私。

关于汽车,中长期影响直指自动驾驶?

当然,万事有利有弊,美国的芯片法案在其内部也有极大的3方面争议。首当其冲的是,破坏当前已磨合不错的全球半导体供应链,新的供应链系统在逐步磨合时,犯多少错、错是否可有效承担、美国给全球其他国家的信心是否会下降。

其次是,现有的美国半导体产业直接受损。波士顿咨询公司在不久前表示,如果美国完全禁止半导体企业向中国客户销售产品,美国半导体企业将丧失18%的全球市场份额和37%的收入,半导体行业也将减少1.5万个至4万个高技能工作岗位。资本主义之下,资本优先,巨头企业们吃亏之后会如何破解、反抗,也是一大变量。

另外还有,对美国自身的未来经济发展。10月17日,法国《回声报》刊登纽约大学教授文章,之中的核心是欧美经济当前处于滞胀状态,而一系列的限制和政策则违背了此前全球化的思路,最后通胀向何处释放存疑。而根据美国国会预算办公室的相关测算,芯片法案的表层就会造成约800亿美元的财政赤字,包括550亿美元的支出和近300亿美元的的税收减免。

目前,其实拜登政府是处在政府财政赤字的高点,正在不断实施削减赤字谋求连任,2020年时,美国政府财政赤字和公共债务达到二战以来最高水平,经过2021年的削减,下滑至2.8万亿美元。而2022年,其目标是继续削减1万亿美元。

当然,还有一个需要注意的点是,800亿美元对其他行业的刺激力度不错。但半导体行业向来烧钱,根据半导体研究机构IC Insights最新发布的研究报告,2021年全球半导体研发支出为714亿美元,而2022年预计继续涨至超800亿美元。

也就是说美国相关法案未来10年的资金力度,其实只相当于5倍的英特尔2021年研发支出(152亿美元),简言之,站在市场化角度看,法案的刺激金额不大,对半导体企业的吸引力未知。

回到汽车智能化的相关话题上来,基于目前相关专家对法案条款的解读、现有的芯片格局等方面来看,短期内不会对中国汽车的发展造成大麻烦,但中长期的影响不小。

主要影响在于汽车工业相关的自动建模、自动驾驶训练等,自动建模几乎每家车企都在用,对其的限制将一定程度上影响车型、技术等方面的开发速度,不过这一方面,很多中国公司已经开发出了仿真软件进行替代,故影响相对有限。

而对于自动驾驶来说,中国相关车企、美国相关芯片公司、中国相关芯片公司都会同步受较大影响,甚至是损失。

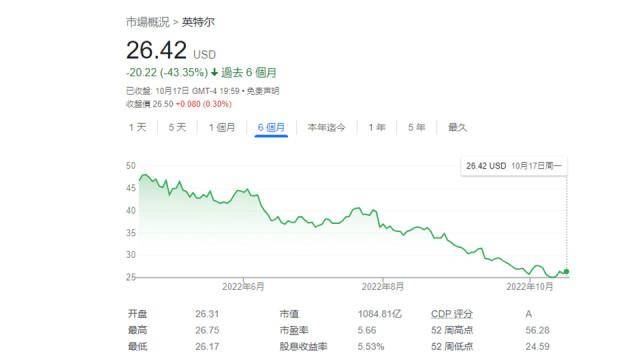

美国相关芯片公司,首当其冲的是英伟达、英特尔、AMD等巨头。不久前,拜登政府限制A100、H100等高端芯片对中国出口,导致英伟达当季度损失预期为4亿美元,同时英伟达的股价也大跌至今。尽管半导体及算力是未来的主线,但现如今资本市场对英伟达的信心不足。在半导体相关贸易中,英特尔的最大采购商来自中国,2022财年其营收为269亿美元,英伟达中国区营收为71.11亿美元,在总营收中占比超过四分之一。

而AMD与英特尔的境遇也同样如此,中国是AMD的全球第二大市场,2021年,AMD中国区营收40.96亿美元,在总营收中占比超24%。而英特尔,在最近交出了自1999年以来最糟糕的财报,当季营收153亿美元,同比下降17%,净亏损为史无前例的5亿美元,去年同期为盈利51亿美元。

上述三家企业,均在AI智能计算领域与中国有着相关的重度合作。而在智能驾驶领域,英伟达的相关业务主要来自中国,intel想在异构计算时代对自动驾驶发力,也逐步改变了Mobileye的发展模式,允许车企进入深层软件领域进行开放。

中国车企的相关部分,主要影响肯定关于自动驾驶。蔚小理三家,包含行业内很多车企都在使用英伟达的相关芯片训练算法。所以接下来要直面的影响就是,超级计算机训练自动驾驶的进展会不会变慢,以及有无其他可替代的方案。

中国的相关芯片企业,其实主要受影响较大的会是地平线,但因为大众突发与地平线进行深度合作,这一事件又能有新的转机。目前,地平线是中国汽车市场里自动驾驶类技术发展最好的中国公司,有超过70款车型使用。征程5,会在2023年开始进行大规模量产,当下征程3、征程5的算力还不进入美国芯片法案的限制范围。但,接下来的J6会开始面临挑战。其算力将达到1000TOPS,具备成为车载中央计算平台的潜力,届时美国软件/工具不可用、相关人才不可介入,冲击的结果才会浮现。

但,新的变数是,就在ASML等受法案限制开始撤出中国的同一天。10月13日,大众汽车集团宣布将投资地平线并与其展开合作,CARIAD与地平线成立合资企业,大众集团计划合作投资金额24亿欧元,约为上汽大众一年半的利润,持有合资企业60%股份。那么,从落地动作上看,大众好似在展现一个信号“美国人有针对,但德国人愿意继续玩下去,而且是加码”。

未来如何?利好华为等传统巨头?

所以啊,梳理完海量信息之后其实就能发现,这之中充满一系列变数,而每个变数(如中期选举结果、会否有更多它国企业与中国企业进行深度合作、美国半导体巨头是否会反抗或者规避等),都会导致最终结果的不同。那么,有变数,就有新机会。

当然,深层铁律则不会变,掌握核心技术、掌握关键能力,这是每一个大国的命脉。眼前一波方案砸下来,那为了避免下一次,就得完自主研发和创新。

大局面,显然还充满挑战。芯片行业目前是处于挤泡沫的状态,今年8月,2家半导体企业宣布破产,同时多位芯片产业人物被查,半导体领域的资本预期和资本规模在波动中有所降低。

眼前的美国新法案中,受较大冲击的数据中心领域里,2021年全球计算芯片市场规模约1548亿美元,占半导体市场28%,不过在中国,国产芯片市场占有率不足2%(世界半导体贸易统计组织数据),浪潮、阿里云、腾讯云等国内服务器厂商,仍大部分使用美国芯片巨头英伟达、AMD和英特尔的芯片产品。

其他领域里,其实我们也还能看到,当下的汽车领域全球依然面临缺芯,比如目前在美国提车最快的是大众,提车周期也要等1个月左右。中国车市的表现相对较好,但部分车型也不能像前几年那样随时可以提现车。也就意味着,多数场景里国产替代尚处于发展初期,还需要更多时间。

半导体全环节上,中国当下主要掌握的是芯片设计能力,华为、中兴等传统巨头均有此前储备的能力,不过芯片此前一直是全球化工程,设计软件、制造工具、代工等方面中国还需要发展。那未来会怎么样,没人知道,但之中永远充满变数,正如ASML首席技术官Martin van den Brink预言的那句话,“中国有能力5年内掌握EUV全部核心技术,届时将无法限制”。

而在眼前,ASML的10月20日官宣释放了更多信号,即当前的先进芯片格局,将被其2023年开始交付的High NA EUV光刻机所打乱,届时,厂商就能用其测试、生产2nm等制程的芯片。而那将取代EUV光刻机成为最先进的设备,一旦全球开始流行2nm、5nm,那也就意味着可能影响到当前美国芯片法案所限制的高性能芯片范围,所以关于中国企业获得7nm、14nm的可能性,还有不少。

作为一名电子元器件采购,不仅需要灵活的业务能力,还需要掌握电子元器件的分类、型号识别、用途、常用品牌及所属地区等专业基础知识,才能更轻松更专业地完成日常采购工作。 这里分享一下 【电子料采购必...

查看全文

一体成型电感是一种电感器件,它是指将电感线圈与磁芯一起进行成型,形成一个整体的电感组件,这种电感器件具有体积小、重量轻、性能稳定、电感值精度高等优点,广泛应用于各种电子设备和系统中,本文会详细科普一体成型电感这种元器件,以及它和普通电感的区别。

查看全文

您好!请登录